整体看,化债工作取得阶段性成效,地方债务风险得到整体缓释,有力保障了国家重大战略任务的完成,促进了经济运行总体平稳、稳中有进。面对政府债券发行使用中的新情况和问题,我国陆续推出一揽子有针对性的增量政策举措,进一步支持地方化解债务风险,腾出精力促发展保民生。

近年来,我国政府通过发行国债包括特别国债、地方政府一般债券和专项债券进行逆周期调控,对于稳投资、稳增长和防风险起到积极作用。

(一)超长期特别国债稳步发行,支持“两重”“两新”等领域

2024年年初确定的1万亿元超长期特别国债使用范围主要锚定“两重”①项目,下半年增加了“两新”②内容,以拉动投资增长、释放消费潜力、促进产业发展。截至10月底,已累计发行超长期特别国债9200亿元,期限包括20年、30年、50年,①发行利率总体保持平稳,均按半年付息。此外,计划发行特别国债用于补充国有大型商业银行核心一级资本,②以提升国有大型商业银行稳健经营能力,发挥资本杠杆效应,增强信贷投放能力,加大服务实体经济发展的力度。

(二)地方政府债券逐步加力发行,利率有所下降,期限结构优化

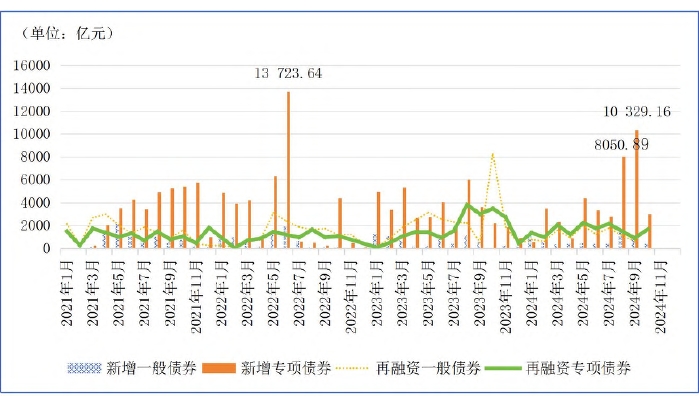

1.2024年上半年债券发行进度偏慢,第三季度加力发行。截至2024年上半年末,地方政府新增一般债券发行3324.01亿元,新增专项债券发行14 934.68亿元,分别占当年发行限额的比重为46%、38%,分别比上年同期低了14、23个百分点。2024年第三季度逐步加力,其中9月份新增专项债券超过万亿元,高达10 329.16亿元,占全年3.9万亿元额度的26%,居年度之首。(见图1)截至2024年9月末,我国新增一般债券和新增专项债券发行量分别占当年发行限额的86%、92%,在一定程度上弥补了前期发行进度滞后的情况。截至2024年10月底,我国地方政府债券发行73 882.09亿元,其中新增一般债券6568.02 亿元,新增专项债券发行39 120.76 亿元,再融资一般债券12 450.03 亿元,再融资专项债券15 743.28亿元。

图1 2021 年1 月—2024 年11 月地方政府债券发行情况

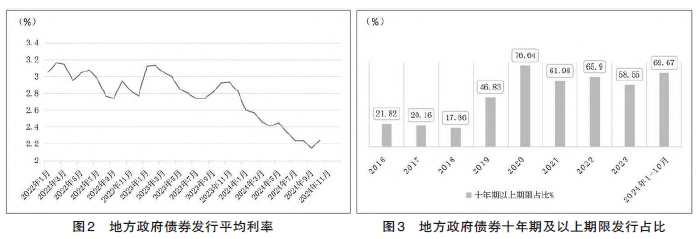

2.地方政府债券平均发行利率显著下降。受央行降息等因素影响,地方政府债券平均发行利率自2024年1月为2.60%、环比下降23bp以来,一直到9月均呈下降趋势。10月受10万亿化债政策等影响,再融资债券有所增加,利率略有回弹,但仍明显低于年初水平。2024年前10月,地方政府债券平均发行利率为 2.33%,③与上年同期相比下降57bp,融资成本显著降低。(见图2)

3.地方政府债券平均发行期限有所增加。2024年前10月,地方政府债券平均发行期限为13.37年,同比增加0.79年。其中,一般债券为8.38年,比上年同期增加0.91年;专项债券为15.1年,比上年同期减少0.39年。2024年前10月,10年期及以上债券发行额为51 474.20亿元,占比69.67%,比上年同期增加10.02 个百分点。(见图3)10 年期、7 年期、30 年期成为发行期限前三的品种,发行量分别为25 194.67 亿元、11 583.46亿元、11 248.63亿元。

(三)政府债券发行使用取得积极成效

通过中央预算内投资以及2023年增发结转国债、1万亿元超长期特别国债、地方政府专项债券等举措,2024年我国重大项目建设显著提速,重大项目投资“压舱石”作用凸显。2024年1—10月,计划总投资亿元及以上项目投资同比增长7.1%,增速比全部投资高3.7个百分点,拉动全部投资增长3.8个百分点。①在大规模设备更新和消费品以旧换新方面,2024年前10个月全国设备工器具购置投资同比增长16.1%,对投资增长的贡献率超过60%。

1.国债促使地方腾出更多财力,稳投资、促消费、惠民生。

一是2023年新增结转国债已全部发行并全部开工建设。2023年我国增发的1万亿元国债,有部分结转至2024年使用。截至2024年7月,国债投向的1.5万个项目已全部开工建设,主要投向灾后恢复重建和提升防灾减灾救灾能力、以海河和松花江流域等北方地区为重点的骨干防洪治理工程、自然灾害应急能力提升工程、城市排水防涝能力提升工程等8个领域。

二是特别国债积极支持“两重”“两新”,有力发挥了促投资和消费的作用。2024年7000亿元的中央预算内投资已经下达,1万亿元超长期特别国债中用于“两重”建设的7000亿元也全部落实到项目。③1500亿元超长期特别国债资金已安排到4600多个设备更新项目,分两批全部按相关规定和程序安排到位;1500亿元超长期特别国债资金已于2024年8月初开始全部下达到地方,用于消费品以旧换新领域。④商务部数据显示,截至2024年10月24日,在家电领域,1363.5万名消费者购买了中央明确的8大类家电产品1984.3万台,带动销售额913.4亿元;在家装厨卫方面,各地家装厨卫“焕新”补贴产品约630万件,累计带动销售额190亿元;截至2024年10月底,汽车以旧换新平台累计收到报废更新补贴申请167.6万份,1631万名消费者购买8大类家电产品2403万台。

三是国债资金有效促进地方腾挪更多资金稳投资。调研了解,2024年以来,东部某市财政收入增势放缓,一般公共预算收入增幅首次低于预算,特别是税收收入在三季度各月持续负增长。同时,政府性基金收入中,土地出让收入预算执行进度不及预期,仅靠自身完成预算目标难度极大。该市于2023年12月、2024年1月和2月分三批获得国债资金预算200.6亿元,获得国家发展改革委下达的2024年超长期特别国债项目投资计划164.3亿元,包括“两重”领域137.4亿元、“两新”领域26.9亿元。这些国债资金有力增强了该市的综合财力,保障了重点项目急需支出,为当地新质生产力发展提供了强有力支撑。

2.地方政府债券为逆周期调控提供了强有力的支撑。

一是地方政府债券投向、规模不断扩大,有力支撑逆周期调控。2024年专项债券支持范围新增了独立新型储能、重点流域水环境综合治理、收购存量商品房用作保障性住房等领域,并可用于土地储备项目,①已支持项目超过3万个。2024年前10月,地方政府新增债券投向一半以上用于基建、民生类项目。主要包括:市政建设和产业园区基础设施12 289.24亿元,占比26.90%;交通基础设施8015.51亿元,占比 17.54%;社会事业5874.78亿元,占比12.86%;保障性安居工程4368.47亿元,占比9.56%;农林水利2980.38亿元,占比6.52%;生态环保1256.72亿元,占比2.75%;城乡冷链物流基础设施841.52亿元,占比1.84%;新型基础设施339.31亿元,占比0.74%;能源275.08亿元,占比0.60%。此外,还有支持化解中小银行专项债60.2 亿元,占比0.13%,或属于以前年度结转使用;其他9387.57 亿元,占比20.55%,或包含利用新增专项债券部分资金用于支持化解地方政府存量债务。

二是专项债用作资本金范围不断扩大,积极发挥政府投资引导带动作用。2024年12月《国务院办公厅关于优化完善地方政府专项债券管理机制的意见》,对专项债券用作项目资本金范围方面实行“正面清单”管理,专项债券用作项目资本金范围扩至22个行业。其中,2024年新增保障性住房,货运综合枢纽,城市更新,新型基础设施(含算力设备及辅助设备基础设施,高速公路、机场等传统基础设施安全性、智能化改造等),前瞻性、战略性新兴产业基础设施(含信息技术、新材料、生物制造、数字经济、低空经济、量子科技、生命科学、商业航天、北斗等相关产业),以及卫生健康、养老托育、省级产业园区基础设施等领域。此外,该文件还将各省用作项目资本金的专项债券规模从25%提高至30%,这些举措必将进一步发挥政府投资的引导带动作用。据企业预警通数据,2024年有超3000亿元新增专项债券用作项目资本金。

三是地方政府债券管理机制不断完善,为地方重点领域补短板建设提供有力支撑。围绕“开前门、堵后门”“缓解地方财权事权矛盾”等一系列政策目标,我国逐步建立起政府债券“借用管还”全链条闭环式的债务风险管控制度体系,对项目资金使用进行全过程监控和评估,切实提高债务资金整体效益。尤其在专项债券的发行使用方面,坚持债券发行市场化、规范化的原则,重视信息披露,定期通报专项债券发行使用进度,打通在建项目“绿色通道”,推动项目谋划储备和建设实施的有效衔接。在额度分配方面,充分考虑各地区财力和债务风险水平,坚持“资金跟着项目走”,兼顾区域平衡发展。其中,地方政府专项债券向项目准备充分、投资效率较高的地区倾斜,支持经济大省重大项目建设。

3.化债工作取得阶段性成效,为完成十年化债任务铺平道路。

通过安排地方政府债务限额、利用部分新增专项债券等方式,有效补充财力支持化债,牢牢守住地方财政风险底线,化债取得阶段性成效。2023年中央财政安排地方政府债务限额超过2.2万亿元,支持地方特别是高风险地区化解存量债务风险和清理拖欠企业账款等。截至2023年末,全国纳入政府债务信息平台的隐性债务余额为14.3万亿元,较2018年摸底数减少50%,债务风险可控,化债取得阶段性成效。

2024年11月全国人大常委会通过了《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》,出台了12万亿元化债计划:一是增加6万亿元地方政府债务限额置换存量隐性债务,从2024年至2026年分三年每年安排2万亿元;二是从2024年开始连续五年每年从新增地方政府专项债券中安排8000亿元,补充政府性基金财力专门用于化债,累计可置换隐性债务4万亿元;三是明确2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。在这三项政策协同发力下,2028年之前地方需消化的隐性债务总额从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减至4600亿元,不到原来的六分之一,化债压力大大减轻。调研了解到,一些地方已将非标、高息隐性债务全部出清,存量隐性债务平均利率降至5%以下,利息支出大幅降低,刚兑压力显著缓解。东部某市182家融资平台有序化解存量债务,已有69家实现隐性债务清零、28家完成备案退出、24家正在履行退出程序,分类转型为商业一类、商业二类和公益类企业,增强造血机能。同时,政府拖欠企业账款全部如期清偿,改善了政府信用和营商环境。(作者:龙小燕,陈旭,黄亦炫)